%22%20fill-opacity%3D%22.09%22%2F%3E%3Cuse%20xlink%3Ahref%3D%22%23b%22%20transform%3D%22translate(355.987%2025.856)%22%20fill-opacity%3D%22.04%22%2F%3E%3Cuse%20xlink%3Ahref%3D%22%23c%22%20transform%3D%22translate(0%2020)%22%20fill%3D%22%23F7F8F8%22%2F%3E%3Cdefs%3E%3Cpath%20id%3D%22a%22%20d%3D%22M0%2042.672C91.892%2019.294%20205.777-1.597%20307.121.096%20409.056%201.8%20544.018%2022.206%20679.637%2042.711c64.091%209.69%20128.329%2019.403%20189.297%2027.174-94.153%2012.834-191.318%2022.711-280.813%2022.711-83.937%200-194.299-11.383-324.383-24.8C182.905%2059.46%2094.456%2050.337%200%2042.673z%22%2F%3E%3Cpath%20id%3D%22b%22%20d%3D%22M306.131%2042.844c130.083%2013.417%20240.445%2024.8%20324.382%2024.8%2031.769%200%2064.504-1.245%2097.727-3.424-74.592-7.993-160.76-20.354-259.742-34.554-41.241-5.916-84.706-12.15-130.485-18.522C204.228-7.476%2087.153-.236%200%2014.414c110.46%208.249%20213.315%2018.857%20306.131%2028.43z%22%2F%3E%3Cpath%20id%3D%22c%22%20d%3D%22M986.5%2073.5C782.1%2073.5%20480%200%200%200v93h1692V0c-234%200-450%2073.5-705.5%2073.5z%22%2F%3E%3C%2Fdefs%3E%3C%2Fsvg%3E)

Denne fejlkode beskriver vi som “Declined by issuer or card scheme” hvilket betyder, at denne transaktion er afvist enten af kundens egen bank eller kortorganisationen (Visa eller Mastercard). Her er det oftest det første som er tilfældet, nemlig at det er kundens egen bank der har afvist transaktionen. Desværre får Clearhaus ikke af vide hvorfor den givne bank har valgt at afvise transaktionen, desværre.

Pro tip: Skulle du ønske at få at vide, hvorfor banken har afvist den transaktion er der reelt kun én mulighed for, at finde ud af netop dette. Det er ved at tage fat i kunden, og bede dem tage fat i deres bank og høre, hvad der er sket.

Herunder kan du se hvad de forskellige flag og markeringer betyder, når du ser dem på my.clearhaus:

| Flag - markering | Betydning |

|---|---|

| F | Fraud (Svindel) |

| S | Settled (Denne transaktion er blevet udbetalt til dig) |

| R | Recurring (Gemt kort/abonnement) |

| 3DS | 3-D Secure Full (Denne transaktion er kørt med 3-D Secure full) |

| 3DSA | Attempt for 3-D Secure (Denne transaktion er kørt med 3-D Secure) |

Tip: Du kan søge efter specifikke transaktioner med disse forskellige flag/markeringer. For eksempel, så kan du søge efter transaktioner, som er market med “fraud”. Dette gøres ved at søge inde i din transaktionsoversigt, hvor du skriver “Flag:F” Generelt kan du søge efter alle ovenstående ting, blot ved at erstatte “F” i søgeligningen med de andre beskrivelser, såsom transaktioner der allerede er udbetalt ved at søge “Flag:S” og så fremdeles.

En anmodning om nota er, når banken eller kortholderen beder webshoppen om information om, hvad der er købt på den given transaktion de spørger til. Denne slags forespørgsler sker typisk når en kortholder ikke har sin kvittering liggende fra transaktionen, og beskrivelserne på deres kontoudtog ikke er specielt retvisende. Du vil blive pålagt gebyret hvis en din kundes bank anmoder om indsigt i transaktionen via Clearhaus. Her vil banken igangsætte denne proces for at opnå viden på vegne af deres kortholder (din kunde), og herefter præsentere denne viden til kunden. Denne process vil koste dig dette gebyr.

Pro tip: Hvis du ønsker at minimere chancerne for at skulle betale dette gebyr, så anbefaler Clearhaus:

Disse “Credits”, overførsler fra dig til et betalingskort (ikke at forveksle med en refundering), kan sendes i alle valuta fra Clearhaus som er understøttet af Visa & Mastercard. Du kan læse mere om disse mange valuta som understøttes her

Eksempel: Hvis du ønsker at sende en overførs til en kroatisk kortholder, kan du sende overførslen direkte til betalingskortet i kortets naturlige valuta, også selvom din Clearhaus konto er i f.eks. GBP eller DKK. Dette er uafhængigt af hinanden.

Vekslingsbgebyret bliver pålagt en transaktion når en autorisation bliver kørt i en anden valuta end den som din konto hos Clearhaus bliver udbetalt i.

F.eks., hvis en af dine kunder forsøger at købe et par sko til DKK 1000, men når kunden i betalingsvinduet vælger at betale i en anden valuta end DKK, f.eks. SEK hvis nu kunden er fra Sverige, så vil transaktionen blive sendt til Clearhaus som SEK, og vi vil modtage SEK, men herefter vil vi veksle disse SEK om til DKK, da din konto i dette eksempel bliver ført i DKK. Den givne transaktion vil dermed blive vekslet om til din kontovaluta, og derfor tager Clearhaus et valutavekslingsbgebyr for denne specifikke transaktion. Du kan tjekke op på hvad du betaler for disse vekslinger i din kontrakt med Clearhaus.

Disse symboler forklarer, hvilken betalingsmetode som blev valgt i payment gatewayen, altså hvilken betalingsmetode som kortholderen valgte at bruge.

De forskellige symboler betyder dette:

| Symbol | Betyder |

|---|---|

| Apple Pay - transaktionen blev lavet med Apple Pay | |

| Google Pay - transaktionen blev lavet med Google Pay | |

| Card - tranaskationen blev lavet med et almindeligt betalignskort | |

| Tokenization - transaktion blev lavet med en gemt token på betalingskortet | |

| MobilePay Online - transaktionen blev lavet med MobilePay Online |

Når du modtager en statuskode 40420 - merchant blocked by cardholder, betyder det, at kortholderen har blokeret din webshop fra at trække penge på vedkommendes kort – dette gælder uanset, om der er tale om abonnementsbetalinger eller engangsbetalinger.

Tip: Hvis du ser denne statuskode, bør du være bekymret. Det er nemlig tydeligt, at kortholder er meget utilfreds med dig eller din service. I sådan et tilfælde anbefaler Clearhaus, at du gør dit bedste for at kontakte kortholder og finde ud af, hvad der er sket, og hvorfor vedkommende er utilfreds. Vi anbefaler, at du gør alt, hvad du kan for at løse problemet mellem dig og kortholder.

Ikke automatisk. Men du kan vælge at få notifikationer tilsendt på email. I my.clearhaus skal du klikke på de tre prikker, som findes øverst i venstre hjørne, og derefter til “Notifikationer”. Her kan du vælge hvilke notifikationer, du ønsker at modtage, hvilke email-adresser notifikationerne skal sendes til og hvor ofte du vil modtage dem, fx. dagligt eller ugentligt.

Tip: Det kan være dyrt at modtage en chargeback. Derfor er det vigtigt, at du tager dig af dem, når du modtager dem. Det anbefales, at du registrerer mindst én email-adresse, som får notifikationer hver dag. På den måde kan du holde dig opdateret på dine indsigelser.

Når du modtager en statuskode 40400 Backend Problem, betyder det, at den kortudstedende bank (kortholders bank) ikke er hurtig nok til at besvare vores anmodning om behandlingen af transaktionen. Visa/Mastercard kræver, at bankerne besvarer vores anmodning inden for en bestemt tidsramme. Hvis de ikke svarer inden for den fastsatte grænse, vil Visa/Mastercard afvise transaktionen med statuskode 40400.

I nogle tilfælde reserverer banken penge på kundens kort alligevel. Det er selvfølgelig ikke hensigtsmæssigt. Det er dog hverken Clearhaus’ eller din gateways skyld. I sådan en situation bør kortholder kontakte sin bank og bede dem om at slette reservationen.

Clearhaus tager et lille gebyr, når du laver en refundering. Så når du laver en refundering, vil Clearhaus fratrække refunderingsgebyret i din næste udbetaling.

Her er et eksempel: En kunde køber et produkt hos dig, det koster 100 kr. Kunden fortryder dog sit køb og sender varen tilbage til dig. Du refunderer derfor de 100 kr. Når du laver refunderingen, vil de 100 kr. bliver fratrukket din Clearhaus-konto og overført til kortholders konto. Herefter tager Clearhaus et gebyr på eksempelvis 1,75 kr. for at behandle refunderingen

Når du modtager en udbetaling fra Clearhaus, skal du muligvis betale et gebyr for det.

Hvis du modtager dine udbetalinger i DKK, skal du ikke betale noget gebyr, men det skal du, hvis du modtager udbetalinger i en af vores andre udbetalingsvalutaer.

Clearhaus tager eksempelvis et gebyr på 3 euro per udbetaling i EUR og 5 pund per udbetaling i GBP. Derfor anbefaler vi, at du overvejer dette, før du vælger, hvor ofte du vil have dine penge udbetalt fra Clearhaus. Vi tilbyder daglige (kun i specielle tilfælde), ugentlige og månedlige udbetalinger. Læs mere om det her.

Du kan se, om du skal betale et udbetalingsgebyr i din kontrakt.

Tip: Hvis du modtager ugentlige udbetalinger i EUR, men du sagtens kan nøjes med månedlige udbetalinger, kan du faktisk spare udbetalingsgebyret på 3 euro tre gange om måneden. Det er hele 108 euro, du kan spare om året.

Clearhaus har et udvalg af logoer, som vores kunder kan downloade og vise på deres hjemmeside. Du finder eksempelvis logoer for Apple Pay, MobilePay, Visa og Mastercard. Find logoerne her.

Tip 1: Clearhaus kræver, at alle vores kunder viser Visa og Mastercards logoer på deres forside. Du kan enten vælge de logoer, som vi tilbyder, eller finde officielle logoer et andet sted.

Tip 2: Når du viser logoer for kortorganisationer og forskellige betalingsmetoder, gør du din hjemmeside mere troværdig. Du kan også reklamere med de forskellige betalingsmetoder, som du tager imod, hvilket kan være en bonus, hvis dine kunder foretrækker en bestemt betalingsmetode. Det er også en god ide at fortælle kunderne, at de kan betale med Apple Pay og MobilePay, hvis de shopper fra telefonen.

På my.clearhaus.com kan du se, at vekselgebyret ikke er inkluderet. Det er fordi, vi fratrækker vekselgebyret, før vi fratrækker vores behandlingsgebyrer.

Eksempel:

Oprindeligt beløb: 470,35 USD Korttype: Mastercard Dato: 21. maj 2018 Mastercards valutakurs på denne dag for USD til EUR: 0,851215 Beløb efter veksling fra USD til EUR ved brug af Mastercards valutakurs: 400,37 EUR Det nye beløb: 397,97 EUR efter vi har fratrukket vores vekselgebyr.

Når en webshop laver en autorisation, vil det relevante beløb blive reserveret på kortholders konto. Når dette beløb trækkes fra kortholders konto, vil reservationen som regel blive slettet - typisk inden for én dag. Nogle gange kan det tage lidt længere tid før reservationen fjernes.

Efter en autorisation er blevet godkendt, og beløbet er blevet reserveret, kan du (som webshopejer) annullere transaktionen ved at lave en void.

I nogle tilfælde bliver en autorisation afvist med en fejlkode. Hvis det sker, skal du lave en ny autorisation, som du kan lave en capture på, når du sender varerne afsted. Når en autorisation bliver afvist med en fejlkode, bliver reservationen ikke altid fjernet med det samme. Hvis det sker, kan du sende en bekræftelse til kunden, som beviser at du har modtaget din betaling, og at reservationen skal slettes. Kunden kan så gå til deres bank og bede dem om at slette reservationen.

En reservation fjernes normalt efter 1-2 dage, men det kan nogle gange tage op til 7 dage. Visse banker tager endda 30 dage om at slette en reservation.

For at invitere nogen til dit my.clearhaus skal du følge disse trin:

Tip:

OBS: Din API-nølge bør kun deles med folk du stoler på, da den indeholder sensitiv information on din virksomhed.

På my.clearhaus.com kan du altid finde en udspecificering af dine gebyrer. Gå til “settlement” og vælg den periode, som du er nysgerrig omkring. Du vil kunne se et overblik samt en udspecificering af alle de gebyrer, som du har betalt.

Hvis du stadig ikke er sikker på, hvad det er, du har betalt for, må du endelig skrive til os på support@clearhaus.com. Hvis du betaler autorisationsgebyr, vil dette blive fratrukket dine udbetalinger en gang om måneden. Det kan måske være årsagen til de højere gebyrer.

Når du laver en refundering, kan du tjekke statuskoden i dashboard. Hvis refunderingen har statuskode 20000 (godkendt), er pengene blevet udbetalt af Clearhaus. Det kan tage op til 10 dage, før kunden modtager pengene på sin konto.

Tip: For at yde god kundeservice, kan du tage et screenshot af den specifikke, godkendte transaktion på my.clearhaus.com. Når du vælger det relevante transaktions-ID, vil alle relaterede transaktioner dukke op. Du kan tage et screenshot, som viser, at refunderingen er blevet godkendt. Du kan også give kunden ARN-nummeret - det kan også findes under den specifikke transaktion. Med ARN kan kunden kontakte sin egen bank og bede dem om at undersøge sagen. Forhåbentlig kan de lokalisere pengene og fortælle, hvornår kunden kan forvente dem på sin konto.

Clearhaus tilbyder flere forskellige udbetalingsvalutaer, men vi kan ikke ændre valutaen på din eksisterende aftale. Hvis du derfor ønsker at skifte din udbetalingsvaluta fra eksempelvis EUR til DKK, skal du indsende en ny ansøgning. Vi giver dig en ny aftale, et nyt MID-nummer og en ny API-nøgle. På den måde vil du kunne splitte din trafik mellem EUR og DKK.

Tip 1: I stedet for at starte en helt ny ansøgning, kan du duplikere den ansøgning, du har indsendt tidligere. Det kan spare dig en del tid og arbejde. Du duplikere en ansøgning således:

Tip 2: Clearhaus opkræver et vekselgebyr, når du modtager transaktioner i andre valutaer end den, som du bliver udbetalt i. Hvis du for eksempel bliver udbetalt i DKK, men modtager en betaling i EUR, vil vi opkræve et vekselgebyr, når betalingen bliver behandlet. Hvis du modtager betalinger i flere forskellige valutaer, kan det derfor være en god ide at overveje at oprette flere konti hos Clearhaus, så du kan blive udbetalt i forskellige valuta og dermed undgå vekselgebyrer.

Ja, du kan godt anmode om at få ændret hyppigheden af dine udbetalinger, men vores risk and support team vil vurdere sagen, og de har ret til at afvise anmodningen. Det vil typisk være muligt at skifte fra daglige til ugentlige udbetalinger og fra ugentlige til månedlige udbetalinger.

Hvis du ønsker at ændre hyppigheden af dine udbetalinger, bedes du venligst sende en anmodning til support@clearhaus.com.

Captures kan laves op til 179 dage efter autorisationen - hvis autorisationen er 180 dage gammel, er det for sent.

Hvis autorisationen skal voides, skal det ske inden for 30 dage efter den er lavet. Herefter udløber muligheden for dette. Det har imidlertid ingen indflydelse på muligheden for at gennemføre en capture op til de nævnte 179 dage efter autorisationen er lavet.

Din capture vil blive behandlet på normal vis, og du vil få dine penge - også selvom betalingskortet er udløbet, blevet stjålet eller mistet i mellemtiden. I sjældne tilfælde har kunden skiftet bank mellem autorisation og capture, og du kan derfor ikke få dine penge. Kundens bank skal dog handle i god tro og forsøge at inddrive pengene fra kunden, før de laver en chargeback.

SEN CAPTURE: Hvis din capture foretages senere end 7 dage efter autorisationen pålægges et gebyr for sen capture kaldet “Late capture”. Dette gebyr fremgår af din kontrakt.

NOTE: Jo flere dage der går mellem autorisation og capture, des større risiko er der for, at du modtager en chargeback med årsagen “late capture/sen capture”. Hvis capture laves inden for 7 dage, kan du ikke modtage sådan en chargeback.

En gateway/PSP sørger for betalingsvinduet i din webshop og videresender kortoplysninger til din indløser. Indløseren behandler disse oplysninger og sørger for, at du får dine betalinger. Indløseren indsamler pengene fra kortholders bank, hvorefter de opbevarer og senere udbetaler pengene til dig.

En gateway må aldrig have penge i hænde. De er derimod ansvarlige for det tekniske set-up af forskellige features og betalingsmetoder, fx. 3-D Secure, MobilePay og Apple Pay.

Du kan modtage dine udbetalinger i følgende valutaer: DKK, SEK, NOK, EUR, USD, GBP, CHF, CZK, RON, HUF eller PLN.

Læs denne artikel for mere information: Udbetalinger

Du kan ansøge om at få en indløsningsaftale ved at udfylde vores online ansøgningsskema. Her finder du en liste over alt den information, vi skal bruge, for at en almindelig virksomhed kan få en indløsningsaftale hos os.

Hvis din virksomhed er registreret i udlandet, er højrisiko eller kræver en særlig licens fra myndigheder, kan du læse denne artikel for mere information: Hvilken information skal jeg oplyse for at få en indløsningsaftale

Vi understøtter transaktioner i alle valutaer, som er understøttet af Visa og Mastercard.

Se alle valutaer her.

Hos Clearhaus skal du betale 1,45% af transaktionen for betalinger med lokale kort og 2,75% af transaktionen for betalinger med udenlandske kort. Desuden koster en refundering/tilbagebetaling 1,75 DKK. Der er hverken månedlige gebyrer eller et oprettelsesgebyr.

Du kan finde alle vores priser her https://www.clearhaus.com/dk/priser/.

Interchange fees er de omkostninger, som vi (indløseren) betaler til kortudstedende bank. Interchange fees fastsættes af kortorganisationerne, fx. Visa og Mastercard.

Udover interchange fees fra kortorganisationerne, betaler kunder, som har en Interchange+ eller IC+ aftale, også andre gebyrer i forbindelse med behandlingen af en transaktion.

Desuden betaler de også en fast procentsats på fx. 0,5%.

Kortorganisationer kategoriserer nogle typer virksomheder som højrisiko, da de er udsat for svindel i højere grad end andre virksomheder. Både kortorganisationerne og Clearhaus har et separat regelsæt for disse typer virksomheder.

For uddybende information bedes du kontakte os på support@clearhaus.com.

Du kan begynde at tage imod betalinger inden for 1-3 dage efter, at du har indsendt din ansøgning.

Hvis din virksomhed er højrisiko eller er baseret på en speciel forretningsmodel, skal vi måske bruge lidt ekstra tid på at gennemgå din ansøgning.

Det afhænger af hvilken afregningsperiode, der er fastsat i din kontrakt. Normalt afregnes der ugentligt, så du får dine penge hver torsdag.

Læs denne artikel for mere information: Hvornår udbetaler i mine penge?

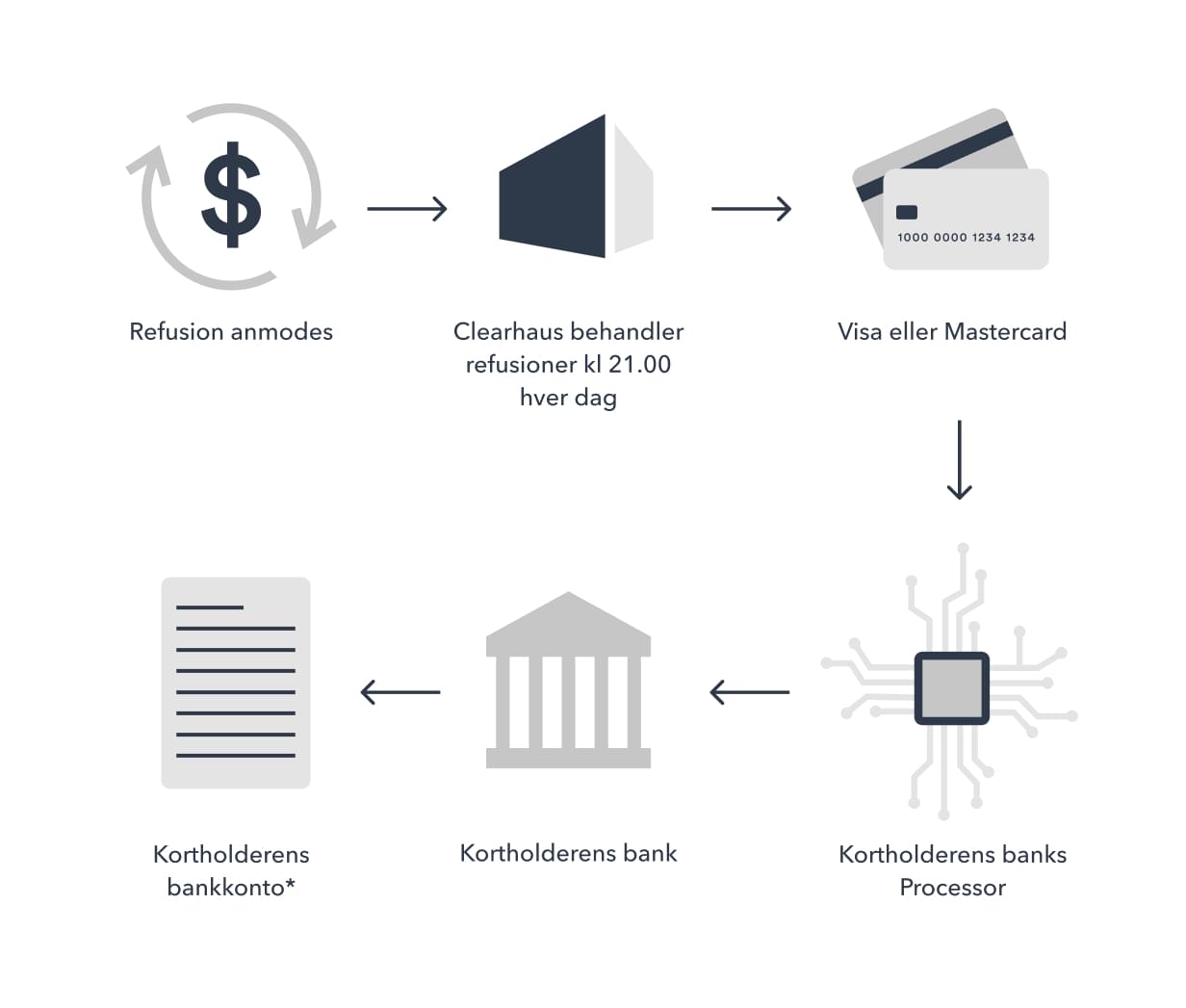

Der er flere forskellige systemer, der kan behandle en refusion (gateway, shopmodul, etc.) og behandlingstiden for hvert af disse systemer varierer. Nogle anmoder om refusioner med det samme og andre gør det hver time eller dagligt.

Før de refunderede penge ankommer til kortholderens bankkonto gennemgår refusionen et antal trin. Disse trin varierer alt afhængigt af, hvilke systemer der bruges til at behandle refusionen. Men som oftest ser processen således ud:

*Vær opmærksom på, at det er banken, der bestemmer, hvornår pengene overføres til kortholderens bankkonto.

Refusionen tager normalt 2-5 dage, men kan tage helt op til 10 dage.

Desværre kan processen ikke gøres hurtigere.

Når du logger ind på dit Clearhaus Dashboad, klik på den refusion, du har lavet og se under “detaljer.” Her kan du se et ARN-nummer (synligt en dag efter refusionen). Dette er et tracking-nummer, som du kan give til din kunde. Kunden kan så give nummeret til sin bank og dermed følge med i, hvor pengene befinder sig.

Kort sagt skal du have en ekstra indløsningsaftale, hvis du:

For yderligere hjælp kan du sende en mail til support@clearhaus.com

Hvis de produkter du sælger i den nye webshop, er i samme kategori som i den eksisterende, og hvis du ønsker udbetaling i samme valuta, kan du bruge din eksisterende aftale. Du skal blot sende en email til os med dit nye domænenavn. Husk at nævn kundenummer (MID) eller virksomhedsnavn.

Hvis den nye webshop sælger produkter i en anden kategori, end dem du sælger nu, eller hvis du ønsker at modtage udbetalinger i en anden valuta, skal du have en ny indløsningsaftale.

Vi tilbyder indløsningsaftaler i lande, som er med i EU27 eller EØS.

Det inkluderer pt.: Belgien, Bulgarien, Cypern, Danmark, Estland, Finland, Frankrig, Grækenland, Holland, Irland, Island, Italien, Kroatien, Letland, Liechtenstein, Litauen, Luxembourg, Malta, Norge, Polen, Portugal, Rumænien, Schweiz, Slovakiet, Slovenien, Spanien, Storbritannien, Sverige, Tjekkiet, Tyskland, Ungarn, Østrig.

Du kan søge efter flere forskellige betalingsmetoder i my.clearhaus, heriblandt ApplePay og MobilePay transaktioner. I søgefeltet på my.clearhaus, så skriver du blot “method:” efterfulgt af enten “applepay” eller “mobilepayonline” For at søge alle dine Apple Pay transaktioner frem på my.clearhaus, så skriver du “method:applepay” og trykker “go”. Herefter vil du nu få listet alle dine transaktioner.

Du kan læse mere om i vores dokumentation om, hvad du kan søge efter på my.clearhaus lige her.

Du kan søge efter flere forskellige betalingsmetoder i my.clearhaus, heriblandt ApplePay og MobilePay transaktioner. I søgefeltet på my.clearhaus, skriver du blot “method:” efterfulgt af enten “applepay” eller “mobilepayonline” For at søge alle dine Mobile Pay transaktioner frem på my.clearhaus, så skriver du “method:mobilepayonline” og trykker “go”. Herefter vil du nu få listet alle dine transaktioner.

Du kan læse mere om i vores dokumentation om, hvad du kan søge efter på my.clearhaus lige her.

I din gateways kontrolpanel kan du håndtere dine transaktioner og skifte status på dem. På my.clearhaus.com kan du finde en beskrivelse af de forskellige transaktionstyper/statusser, så du kan forstå hver eneste stadie, som dine betalinger skal igennem.

Autorisation: dette er det første stadie af en betaling. I dette stadie beslutter kortudstedende bank om transaktionen kan behandles eller ej. De tjekker bl.a. om der er nok penge på kortholders bankkonto, om kortet er gyldigt, om kortet er meldt mistet eller stjålet osv. Hvis denne process bliver gennemført med succes, kan du begynde at behandle ordren. Bemærk venligst at pengene i dette stadie blot er reserveret på kortholder bankkonto. For at hæve pengene og flytte dem til din indløsningskonto, skal du lave en capture.

Capture: når autorisationen er gennemført med succes, og ordren er blevet behandlet (f.eks. når du har afsendt varen), kan du hæve pengene på din kundes bankkonto. Denne proces kaldes capturing, og du skal lave din capture i din gateways shopmodul.

Refund: i nogle tilfælde skal du refundere nogle penge til kunden, efter pengene er blevet captured. Det kan eksempelvis være fordi kunden ønsker at returnere varen, eller fordi varen var gået i stykker, da den ankom. Hvis du ønsker at refundere dele af eller hele beløbet, skal du lave en refund i din gateways shopmodul.

Void: en void er en annullering af en autorisation. Det er egentlig det modsatte af en capture, og betyder at de penge, som du har reserveret på kundens bankkonto, ikke længere vil være reserveret.

Credit: denne transaktionstype/status bruges kun for specifikke konti og brancher. Når du har gennemført autorisation og capture, har kunden måske nogle tilgodehavender, som du skal udbetale. Det kan f.eks. være præmier. Du udbetaler disse ved at kreditere din indløsningskonto. Dette gøres igennem din gateways shopmodul.

Hvis ejeren forbliver den samme, kan den eksisterende aftale opdateres med det nye CVR-nummer, virksomhedens nye navn samt virksomhedsformen. Kontakt os venligst på support@clearhaus.com, så opdaterer vi informationen for dig. OBS: Tilretningen kan kun ske, hvis virksomheden er i normal drift.

Hvis virksomheden har fået nye ejere, skal de indsende en ny ansøgning. En indløsningsaftale kan ikke overdrages til andre.

Ja, du kan se din kontrakt på 4 forskellige sprog:

Du finder din kontrakt ved at gå til www.clearhaus.com, klikke “login” og derefter vælger “Mine ansøgninger”. Øverst i højre hjørne kan du se et flag. Klik på flaget for at skifte sproget på den side, som du er på.

Disse data kan findes på din my.clearhaus platform. Du kan finde det ved at gå ind i “udbetalinger” og vælge den periode, du er interesseret i. Derefter kan du eksportere data fra my.clearhaus.

Tip: Generelt råder vi dig til at invitere din revisor til my.clearhaus, så vedkommende kan udtrække den nødvendige data. Her er en guide om, hvordan du inviterer folk til my.clearhaus.

Der kan være mange årsager til, at en transaktion fejler/afvises.

Det første, du bør gøre, er at gå ind på my.clearhaus og finde den afviste transaktion. Du finder alle transaktioner ved at klikke på kort-ikonet (inline image of the card icon) øverst til højre. Hvis du ikke kan finde den afviste transaktion på my.clearhaus, er fejlen sket hos din gateway. I dette tilfælde bør du tjekke din gateways dashboard.

Hvis du finder den afviste transaktion på din transaktions oversigt, vil du også kunne se en statuskode (i “Status” kolonnen). For afviste transaktioner vil koden være rød. Hvis du holder musen over den røde kode, vil du kunne se en reason code (årsagskode). Den vil fortælle dig, hvorfor din transaktion er blevet afvist.

Her er en liste over alle vores årsagskoder:

| Kode | Beskrivelse |

|---|---|

| 20000 | Approved (transaktionen er godkendt) |

| 40000 | General input error (Betalingskort dataen er forældet. Kortholderen skal starte en ny betalingsserie) |

| 40110 | Invalid card number (ugyldigt kortnummer) |

| 40111 | Unsupported card scheme (vi understøtter kun betalinger med Visa, Mastercard og Maestro) |

| 40120 | Invalid CSC (ugyldig CVV) |

| 40130 | Invalid expiry date (ugyldig udløbsdato) |

| 40135 | Card expired (kortet er udløbet) |

| 40140 | Invalid currency (liste over alle de valuta vi understøtter) |

| 40150 | Invalid text on statement (den descriptor du har brugt, er ikke den, som Clearhaus har godkendt) |

| 40190 | Invalid transaction (fx. kan du måske ikke acceptere kreditoverførsler) |

| 40200 | Clearhaus rule violation (vi opsætter regler for transaktionerne i din webshop, kontakt support for uddybende information) |

| 40300 | 3-D Secure problem (fra kortudsteders side) |

| 40310 | 3-D Secure authentication failure (3-D Secure autentificering fejlet) |

| 40400 | Backend problem (kortudstedende bank svarer ikke og kan derfor ikke godkende transaktion) |

| 40410 | Declined by issuer or card scheme (kundens bank eller kortorganisationerne kan afvise transaktioner af forskellige årsager, kunden bør kontakte sin bank for mere information) |

| 40411 | Card restricted (kortudstedende bank kan sætte begrænsninger på kort, fx. så det ikke kan bruges i udlandet) |

| 40412 | Card lost or stolen (kort mistet eller stjålet) |

| 40413 | Insufficient funds (ikke nok penge på kortet) |

| 40414 | Suspected fraud (mistænkt for svindel) |

| 40415 | Amount limit exceeded (beløbsgrænse på kort er nået) |

| 40416 | Additional authentication required (kortholders bank beder om yderligere verificering. Kortholder kan kontakte deres bank for mere information omkring dette) |

| 40420 | Merchant blocked by cardholder (kortholder har blokeret hjemmesiden fra at trække penge på sit kort) |

| 50000 | Clearhaus error (problemer i Clearhaus’ system, kontakt os for nærmere information) |

Du kan se dit kundenummer (merchant identification number, MID) øverst i venstre hjørne af my.clearhaus.

Dit kundenummer er 7 cifre, fx. 2000001.

Hos Clearhaus får du ikke en decideret faktura. Vi sender ikke en opgørelse til dig, men du kan finde en komplet oversigt over dine gebyrer og omkostninger på my.clearhaus.

Ønsker du i stedet at se gebyr pr. transaktion for den valgte periode, skal du i stedet eksportere dataen fra tabellen længere nede på siden.

Langt de fleste kontrakter med Clearhaus indeholder et omsætningsloft. Dette omsætningsloft kan være på f.eks. 50.000 DKK over 30 dage. Det betyder ikke, at dine kunder ikke kan aflægge en ordre, hvis du pludselig rammer 50.000 DKK i omsætning på under 30 dage, men det betyder, at du ikke kan capture pengene, før Clearhaus hæver dit omsætningsloft, eller du igen er under 50.000 DKK på 30 dage. Dette er af rene sikkerhedsmæssige årsager, så vi minimerer risikoen for svindel - for både dig, som webshopejer, og os, som indløser.

Vi monitorerer løbende dit omsætningsloft, men hvis du rammer det, er det vigtigt at kontakte Clearhaus. Vær opmærksom på, at captures der sker senere end 7 dage efter autorisationen er lavet, vil blive pålagt et gebyr for sen capture uanset årsagen til den sene capture.

Når du modtager en ordre i din webshop, reserveres beløbet automatisk på kundens kort. For at trække pengene fra kundens kort, skal du lave en capture. Det gør du i dit shopmodul eller hos din gateway. Du må ikke lave en capture, før du har afsendt ordren.

OBS: Vi udbetaler dine penge ugentligt (medmindre du har en anden aftale). Normalt vil du modtage dine penge torsdag, nogle gange fredag. Hvis der er helligdage, kan dine penge være en smule forsinket.

3-D Secure er et ekstra sikkerhedslag, som beskytter din virksomhed mod svigagtige transaktioner.

Når du bruger 3-D Secure, flyttes ansvaret for chargebacks, som er en følge af svigagtige transaktioner, fra din virksomhed til kortholders/din kundes bank (kortudstedende bank).

Apple Pay er Apples digitale wallet. Apple Pay fås på alle nyere iPhones, iPads, Apple Watches og Macs. Du registrerer dit betalingskort i wallet appen og kan derefter betale ved at bruge fingeraftryk eller Face ID. Apple Pay kan både anvendes online, i apps og som kontaktløs betaling i fysiske butikker.

Apple Pay er forbundet til et kredit- eller debetkort, så når en kunde betaler med Apple Pay i din webshop, skal du blot betale standardgebyret for en kortbetaling. Hvis en kundes kort eksempelvis er udstedt i samme land, som din webshop er registreret i, vil vi tage et gebyr på 1,45%. Det er standardgebyret for indenlandske transaktioner - også selvom der er tale om en Apple Pay-betaling.

Selvom Clearhaus ikke tager et ekstra gebyr for Apple Pay-betalinger, kan det godt være, at din gateway gør det. De tager typisk et månedligt gebyr eller et gebyr per transaktion, men det har intet med Clearhaus at gøre.

MobilePay er Danske Banks mobilbaserede betalingsapp.

Du kan læse mere om MobilePay her.

En descriptor er den tekst, som fremgår på kortholders kontoudtog, og som beskriver den givne betaling. En descriptor bør hjælpe kortholder med at identificere den webshop, hvori betalingen er gennemført.

En virksomheds descriptor defineres når indløsningsaftalen oprettes og typisk vælges virksomhedens domæne/URL som descriptor (fx. min-shop.com)

Læs mere om descriptors her.

Send en e-mail til support@clearhaus.com og skriv, hvad du gerne vil have din descriptor ændret til.

Husk at descriptoren skal identificere den webshop, hvori betalingen er foretaget.

MobilePay er tilknyttet et almindeligt betalingskort, så når en kunde køber på din webshop via MobilePay, så vil du blive trukket det gebyr som du bliver trukket for en almindelig transaktion med et specifikke betalingskort som ligger bagved transaktionen.

Et eksempel: Hvis en kunde køber noget på din webshop via MobilePay, og kortet er et Visa debit kort fra samme land som din webshop ligger i, og du normalt bliver trukket 1.45% i gebyr hos Clearhaus for en sådan transaktion så vil du også blive trukket 1.45% for denne transaktion. På den måde differentierer Clearhaus ikke mellem køb foretaget på MobilePay eller almindeligt betalingskort.

Husk dog, at din betalings gateway/PSP muligvis vil kræve et ekstra beløb for disse MobilePay transaktioner, men dette har intet med Clearhaus at gøre.

%22%20transform%3D%22translate(80)%20scale(.94)%22%3E%3Cg%20stroke-width%3D%221pt%22%3E%3Cpath%20fill%3D%22%23006%22%20d%3D%22M-256%200H768.02v512.01H-256z%22%2F%3E%3Cpath%20d%3D%22M-256%200v57.244l909.535%20454.768H768.02V454.77L-141.515%200H-256zM768.02%200v57.243L-141.515%20512.01H-256v-57.243L653.535%200H768.02z%22%20fill%3D%22%23fff%22%2F%3E%3Cpath%20d%3D%22M170.675%200v512.01h170.67V0h-170.67zM-256%20170.67v170.67H768.02V170.67H-256z%22%20fill%3D%22%23fff%22%2F%3E%3Cpath%20d%3D%22M-256%20204.804v102.402H768.02V204.804H-256zM204.81%200v512.01h102.4V0h-102.4zM-256%20512.01L85.34%20341.34h76.324l-341.34%20170.67H-256zM-256%200L85.34%20170.67H9.016L-256%2038.164V0zm606.356%20170.67L691.696%200h76.324L426.68%20170.67h-76.324zM768.02%20512.01L426.68%20341.34h76.324L768.02%20473.848v38.162z%22%20fill%3D%22%23c00%22%2F%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E "English")

%22%20transform%3D%22translate(50.082)%20scale(.9375)%22%3E%3Cg%20fill-rule%3D%22evenodd%22%20stroke-width%3D%221pt%22%3E%3Cpath%20fill%3D%22%23006aa7%22%20d%3D%22M-121.103.302h256V205.1h-256zm0%20306.876h256v204.8h-256z%22%2F%3E%3Cpath%20fill%3D%22%23fecc00%22%20d%3D%22M-121.103%20204.984h256v102.4h-256z%22%2F%3E%3Cpath%20fill%3D%22%23fecc00%22%20d%3D%22M133.843.01h102.4v511.997h-102.4z%22%2F%3E%3Cpath%20fill%3D%22%23fecc00%22%20d%3D%22M232.995%20205.013h460.798v102.4H232.995z%22%2F%3E%3Cpath%20fill%3D%22%23006aa7%22%20d%3D%22M236.155%20307.208h460.797v204.799H236.155zm0-306.906h460.797V205.1H236.155z%22%2F%3E%3C%2Fg%3E%3C%2Fg%3E%3C%2Fsvg%3E "Swedish")